24H支票借款|夜間急用資金週轉,最快30分鐘現場審核 | 實體店面

光華當舖5大優勢

- 30 分鐘快速評估,真正解決急需:透過Line或電話即可初估額度,最快當日撥款,解決銀行需耗時兩週的痛點。

- 報價透明誠信,絕無隱藏費用:堅持「切實報價」,不使用話術後再加收手續費的伎倆,保障您的獲利空間。

- 全額票貼(10成放款):不同於銀行僅核貸 6-8 成,我們依據票據信用,最高可提供票面金額 100% 的資金,且無額度上限。

- 專注票據本質:即便申請人有信用瑕疵,只要「客票」來源正當且發票人信用良好,皆可承作,且不佔用銀行聯徵額度。

- 合法執照:經政府核准立案,合法經營且擁有實體店面。

手頭持有合法遠期支票,卻在假日或發薪日前夕遭逢資金斷鏈危機?本文全面解析24H支票借款與當舖票貼的應變機制。

深入剖析適合申辦的緊要關頭,並客觀對比銀行票貼與當舖融資在審核速度、聯徵要求及成數上的差異。

文中詳列個人與公司戶的應備文件,並依據《當舖業法》拆解合法利息公式與費用結構,幫助大眾避開線上詐騙,掌握「絕不扣押存摺、不預先付費」的自保關鍵,同時,也理性說明跳票、芭樂票的法律風險與風險管理。

最後,結合台北光華當舖高度保密的24H全天候諮詢與預約機制,為自營商與企業主打造安全透明的流動性支援指南,助您完美度過短期現金流的空窗期。

本文由提供票貼服務之合法業者『光華當舖』專業團隊撰寫,旨在提供客觀的借貸知識| 光華當舖首席鑑定師 廖經理 審閱

哪些情況適合使用 24H 支票借款週轉?

手上有合法、還沒到期且來源完全透明的支票,卻偏偏在半夜、假日急需用錢,或是正逢發薪日、工程款卡住,出現臨時的短期營運資金缺口?在這種完全等不及銀行層層審核的緊要關頭,24H 支票借款 確實是一個能快速救急的應變管道。

夜間臨時急需現金週轉、發薪水或補工程款

中小企業老闆、工程承包商或做餐飲零售,碰上突發的資金缺口,通常都不會剛好在銀行開門的時候。

不管是下游工人的薪水急著要付現,還是客人的貨款突然遲到,全天候提供諮詢的支票借款服務,可以幫忙在短時間內調度資金:

- 不受銀行營業時間限制: 手上只要有正常、還沒到期的支票、工程票或客票,就算在半夜或放假日遇到突發狀況,也可以先用電話或 LINE 專線線上諮詢和送件。

- 實體當舖面對面評估: 準備好支票跟身分證件,在營業時間內到店裡完成簽約對保,最快大約 30 分鐘就能完成審核。

- 填補短期營運缺口: 審核過關後會直接點交現金或立刻匯款,剛好補上短期的現金流空窗期,不用擔心因為缺錢而耽誤了工程進度或員工發薪。

注意事項:夜間和假日主要提供預先諮詢與案件評估。

至於當下能不能直接完成對保和撥款,還是要看門市人員是否在場、票據能不能順利查核,以及最後的付款方式來決定。

客戶開票付款,但票期尚未到期

許多企業與工程營造商,常會遇到客戶會開 30 天到 120 天不等的「遠期支票」來付貨款。

這種情況常讓企業主碰到「帳面上賺錢,手頭卻沒現鈔」的流動性危機,偏偏員工薪水、公司開銷跟材料費馬上就得付,資金全被卡在票期裡動不了。

如果找合法當舖辦理「支票貼現」,就能幫忙把還沒到期的資產直接換成馬上能用的資金:

- 提早變現應收帳款: 不用苦苦等到票期屆滿,只要手上的公司票或客票一切正常、還沒到期,就可以把後續的債權提早變現,讓資金週轉率跑得更順。

- 靈活調度不卡關: 當舖核對完支票真偽跟發票人信用後,大約可以拿到票面金額 6 到 9 成的現金,扣掉合理的貼現利息就能當天動用,免得營運開天窗。

- 客票更具融資優勢: 只要是真實交易拿到的客票,持票人帶上發票、工程合約、出貨單或驗收單這些基礎交易佐證,通常比較好談到理想的額度與利率。

- 票據權利完整保障: 融資管道透明合法,不會影響原本的票據權利,等到票期到了、票款正常兌現,這筆交易就自動結清。

銀行審核時間太長,想避免資金斷鏈

銀行的審核程序相對嚴格,承作票據貼現通常需要 7 到 14 個工作天,除了要準備完整的 401 營業稅報表和財務報表,還會調閱負責人的聯徵紀錄。

對資金調度得用「小時」來計算、急著要補足空窗期的老闆來說,這段等待時間很容易演變成資金斷鏈的風險。

如果遇上這種緊急狀況,合法實體當舖的支票借款,就是一種能幫自營商與企業應急的資金橋接管道:

- 審核看重票信而非繁雜財報: 重點放在支票本身的真偽以及發票人的信用狀況。這不需調閱銀行聯徵紀錄,也不會受到個人負債比的限制。

- 快速審核解決眼前急用: 只要準備好支票與基本證件,就能省去銀行層層上報的會簽流程,最快在半小時內完成現場評估與撥款,提供即時的流動性支援。

- 補足銀行無法滿足的時間差: 這種方式的優勢就是「快」。

當碰上發薪日、下游工資或緊急料款等「今天就得付出去」的短期缺口,能有效避免營運出狀況。 - 靈活的短期調度工具: 這屬於「短、急」的應急方案,等到票期到了、票款正常兌現,整筆交易就會自動結清,原本的票據權利完全不受影響。

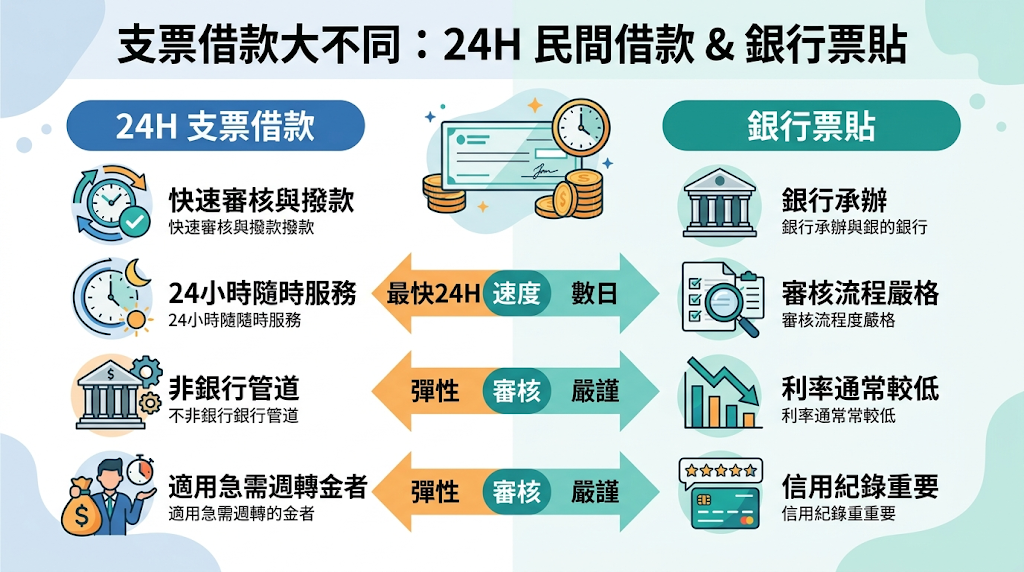

24H 支票借款是什麼?和銀行票貼一樣嗎?

24H 支票借款說白了,就是把手邊合法、還沒到期的支票當作擔保或貼現標的,提早折價換取現鈔的一種短期週轉管道。

這和大家熟知的銀行票貼本質上很接近,同樣是把票據提前變現,只是兩者的申辦生態不太一樣:銀行走的是正式授信管道,規矩多、門檻也拉得比較高;民間合法實體店面則走彈性審核路線,撥款速度相對靈活,剛好能填補不同的資金空窗期。

常見名稱整理(支票借款 / 票貼 / 支票貼現)

在台灣的資金融通市場裡 ,大家口中講的「支票借款」、「票貼」還有「支票貼現」,常常會混在一起用。

這幾種方式的概念都一樣,就是把「以後才能領到錢的遠期支票」,提早變成「現在就能動用的現金」。

- 「支票貼現」與「票貼」:在財務和法律上的本質,比較像是「票據權利的轉讓或買斷」。

通常會採用「預扣制」,也就是在撥款的時候,就先扣掉等待票期到期這段時間的利息。 - 「支票借款」:則是民間比較常聽到的說法,概念更偏向「把支票當作擔保品,來換取短期的週轉金」。

合法當舖支票借款的運作特點

對於遇到突發狀況、急需補足短期資金缺口的老闆來說,民間合法當舖的支票借款則提供講求速度與彈性的橋接管道。

- 核貸成數: 額度相對靈活,普遍落在票面金額的 6 成至 9 成,如果是條件優良的客票,較有機會貼近上限(約 9 成)

- 計息方式: 採取月利率計算,利息規範嚴格遵守《當舖業法》的法定上限(年率不超過 30%,換算下來月息最高為 2.5%)。

- 申請門檻: 個人戶或公司戶都可以辦理。

審核的重點放在支票本身的真偽,以及付款方的兌現能力,不需要提供繁複的財務報表,也不會調閱個人的銀行聯徵紀錄。 - 撥款速度: 手續精簡很多,省去層層上報的流程,最快可以在現場大約 30 分鐘內完成評估並在當天撥款,同時具有免綁約、隨借隨還的彈性優勢。

實體店面辦理支票借款有哪些優點?

直接去實體店面辦理支票借款,最讓人安心的地方就是能當場驗票、面對面看清合約,連同所有的費用與撥款流程都能在現場一次確認清楚,還可以當場看清這家店究竟有沒有合法立案。

比起那些看不到人的純線上管道,這樣做能直接避開還沒拿到錢就先收費、要求扣押身份證件或交出提款卡等常見的詐騙陷阱,對個人隱私和資金安全來說都更有保障。

實體店面支票借款 vs 線上借款的安全差異

現在網路上出現不少打著「免見面、純線上」名號的支票借貸平台。

不過,要是將兩者對比,沒有實體店面的借貸管道跟合法實體店面,在安全防護上有很大的差別:

純線上借款的潛在風險

- 隱私個資外洩:只靠通訊軟體陌生帳號聯絡的線上平台,常要求申辦人直接傳身分證件、存摺跟票據照片,這很容易讓個人資料被拿去亂用。

- 淪為詐騙人頭帳戶:不肖業者常找藉口說要「線上驗資」或「製造帳戶流水」,騙借款人交出存摺、提款卡或網銀密碼,結果導致帳戶被凍結成警示帳戶,平白惹上官司。

- 提前收取不合理費用:很多網路詐騙會用「快速核貸」當誘餌,要求在拿到錢之前,先匯款付保證金、開辦費或代辦費,讓急著用錢的人受騙上當,遭受二次傷害。

實體店面支票借款的具體保障

- 政府立案與主管機關監督:合法實體當舖有政府核發的營業許可證和固定店面,必須遵守《當舖業法》,也要定期接受地方警察局等主管機關的檢查。

- 法定資訊透明可供核對:法規規定店裡明顯的地方必須掛出當舖許可證、負責人或營業人員姓名、年利率、利息計算方式跟營業時間,讓借款人在簽約前就能看清所有細節和費用。

- 當面查驗確保交易安全:店裡的專業人員會當面核對身分證件跟支票真偽,確認持票人是本人或有合法授權。

流程清楚而且合約直接在現場簽,看得到、查得到,更有保障。 - 依法投保財產責任險:合法的實體當舖都必須向政府核准的保險公司投保財產責任險,對於留店典當或質押的物品,在保管上有法律明文保障。

面對面現場審核,當面點交現金最安心

碰上「手上有票、戶頭沒錢」的關頭,老闆們親自跑一趟合法實體當舖當面辦理,對整個資金調度過程來說,是個看得見也比較安心的保障:

- 當面核對降低冒用風險:由承辦人員在現場核對身分證件與支票真偽,確認持票人是本人或有合法授權,可以防範身分證、存摺或提款卡被不法盜用。

同時也能當場檢查支票有沒有塗改、簽名清不清晰、背書和票據法定要件齊不齊全,這比隔空送件省去不少時間。 - 白紙黑字釐清權利義務:專員在現場會把利率、費用、還款方式以及當票與借據內容逐項講清楚,所有授信條件都會寫進合約,免得事後大家各執一詞。

借款人在簽約前,可以把「實拿多少、利息怎麼算、能不能提前還款、萬一跳票誰負責」這些細節問個明白,全部弄懂了再進行對保。 - 即時金流免除黑箱空窗:條件談妥、對保簽約完成後,通常是當場點交現款,或是在你面前直接操作網銀轉帳,讓資金立刻進帳。

這種「一手交票、一手交錢」的實體流程,能直接避開純線上借款常見的風險——像是先收了保證金或手續費,後面卻一直拖延不撥款。 - 快速審核應對斷鏈危機:只要人和票據都到現場,最快大約 30 分鐘就能完成條件評估與簽約。

銀行雖然利率低、體制完整,但動不動就要等上好幾天走繁複的照會審核;相較之下,實體店面能更靈活地幫忙補上發薪日或付款截止前的短期資金缺口。

提供保密、獨立的夜間洽談空間

- 保障高度敏感的商業機密:

公司的資金調度對老闆和自營商來說,都是不能公開的商業秘密。

要是這些消息不小心傳出去,很容易讓下游廠商產生疑慮,或是讓自家員工感到慌亂,甚至會傷害到辛苦建立的公司商譽。

合法的實體當舖很清楚隱私對你的重要性,承諾會嚴格保密客戶的所有個資和交易內容,一切做法都符合隱私保護的法律規定。

- 多元且低干擾的預先諮詢: 如果在半夜或國定假日突然有資金需求,你不需要在公開場合透露自己的財務狀況。

可以先撥打電話專線,或者是加官方 LINE 帳號進行一對一的初步評估。

整個對話流程都會保密,也絕對不會留下銀行的聯徵紀錄。 - 專業且具尊重感的預約辦理: 如果有實體簽約或票據查核的需求,可以透過預約來安排專人接待,讓你在放鬆、不受打擾的環境裡詳細討論融資條件。

白紙黑字的合約和當票流程都會當面逐項說明,像是利息計算、還款方式等細節都會講清楚。

在確保隱私與權益的情況下,幫你度過緊急的資金週轉期。

適用票種(公司票 / 客票 / 個人票 / 遠期支票)

去民間找管道做支票融資,合法的實體當舖看重的重點主要是「這張票背後是不是有真正的交易背景」以及「以後能不能順利兌現」,並不會死板地限制只能收哪種票。

這邊整理了常見可以受理的票據類型跟審核時會在意的點:

- 公司票:由合法登記的公司行號所開立的商業支票。

因為背後有企業的營運跟資產當靠山,去辦理時需要準備公司設立(變更)登記表、負責人身分證以及 401 營業稅報表等資料。

要是開票的公司平常營運沒狀況、信用紀錄良好,通常能談到比較好的折價成數與核貸額度。 - 客票:企業或自營商在做生意時,收到客戶用來付貨款、工程進度款或勞務費的支票。

因為這種票有「真正的生意往來背景」,在民間融資機構眼裡比較受歡迎。

辦理時如果能連同發票存根、工程合約、出貨單或驗收單這些證明文件一起帶過去,加上開票的客戶體質好,通常最容易拿到理想的利率,過件機率也會大幅提升。 - 個人票:用個人名義開立的甲種當期存款戶支票。

這類支票背後沒有公司行號的財報可以參考,傳統銀行考慮到風險通常很難承作(銀行的主要優勢在於大額且制度完整的公司件);合法實體當舖雖然可以幫忙辦理,但是風險審查會抓得比較緊,審查重點會放在開票人過去在金融機構的信用紀錄,還有看對方實際的兌現能力。 - 遠期支票:這本身不是一種特別的票種,而是指上面提到的公司票、客票或個人票,只要「票面上的日期比去申請的當天還要晚(也就是還沒到期)」,都算遠期支票。這種還沒到期的票,就是支票貼現市場上最常碰到的交易對象,主要是幫忙把以後才能收到的應收帳款,提早換成現在就能靈活調度的可用資金。

重點提醒

- 注意「禁止背書轉讓」:如果支票上寫了這六個字,通常一定要由支票上面寫的抬頭受款人本人親自到店裡辦理。

- 可以評估不等於保證撥款:店家的「可以幫忙評估」不代表一定保證過件或全額撥款。

最後審下來的成數(多數落在票面金額的 6 成到 9 成)還有利息條件,還是要看支票整體的狀況、票期長短,以及開票人的信用來決定。

寬鬆評估條件

企業老闆或自營商遇到資金週轉時,常因為財力證明不夠齊全而被銀行婉拒。

相比之下,銀行票貼雖然利率最低、制度最完整,但需要繁複的審核,適合不急用且信用良好者;如果急需在短時間內調度資金,合法實體當舖的支票借款則提供了一個更具彈性的資金融通方案。

這兩者的審核邏輯有著明顯的主要差異:

- 以「票信」為主審核機制(認票不認人): 傳統銀行貸款非常看重借款人個人的聯徵分數、年度財報與固定薪資轉帳證明。

民間合法當舖的支票借款則採取「認票不認人」的彈性作法,把審查重心擺在「支票本身的真實性」以及「發票人(開票方)的未來兌現能力與信用狀況」,個人整體負債比的高低並非首要考量。 - 非典型就業與自營商的融資綠洲: 只要持票人年滿 18 歲,手裡有合法取得、尚未到期的支票正本,就算個人過去有信用卡遲繳等微瑕疵、缺乏銀行聯徵紀錄,都在可以受理的評估範圍。

這個管道不強制要求提供薪資扣繳憑單或勞保證明,很適合剛起步的自營商、微型工作室、攤商或自由職業者,能幫忙補足銀行申貸空窗期的資金需求,在市場上較受歡迎。 - 寬鬆不等於「零門檻」的理性風控: 這裡必須坦白說明,「條件寬鬆」是指對「借款人本身」的個人門檻比較有彈性,不代表完全不做任何徵信查核。能不能順利核貸,真正的關鍵還是要看「票據體質」。

要是這張支票經查證屬於來源不明的空頭票,或者是開票人(發票人)在金融機構已經有退票、拒絕往來、止付或跳票等不良紀錄,票據就沒有可貸價值,在辦理上會被婉拒。

透過「放寬個人門檻、嚴格把關票信」的流程,合法實體當舖能在法規保障下,為真正持有真實交易客票或公司票的老闆,提供安全、即時且透明的短期橋接資金。

個人戶、公司戶與客票應備文件清單

想省下在店裡等候審核跟撥款的時間,去實體當舖辦理支票貼現以前,建議先看自己的持票身分,把下面對應的文件準備齊全:

個人戶辦理(個人票)所需文件

- 國民身分證正本:核對持票人是不是本人,確認票據權利歸屬。

- 第二證件正本:像是健保卡或駕照,雙證件齊全可以防止身分被冒用。

- 欲申辦之個人支票正本:必須是合法開立而且還沒到期的有效票據。

- 個人私章:現場對保跟簽署相關文件時會用到。

- 加分條件佐證:可以順便帶上個人銀行存摺封面(只是拿來核對,合法當舖絕對不會扣押)、工作證明或者相關財力資料,這樣做有助於談到更好的融資條件。

公司戶辦理(公司票)所需文件

- 公司負責人國民身分證及第二證件正本:用來驗證法人代表的真實身分。

- 公司設立或變更登記事項卡:準備影本就可以,用來核對現在合法登記的公司法人主體。

- 公司大小章:簽署商業融資契約時正式用印。

- 欲申辦之公司支票正本:要注意票面上法定的應記載事項是不是完整。

- 加分條件佐證:如果附上最近一期的 401 營業稅申報書、近半年的公司帳戶往來明細,或者甲種存款帳戶對帳單,方便專員評估,有機會拉高週轉額度。

持客票辦理(客戶支付票)所需文件

- 持票人(本人或公司負責人)之國民身分證正本。

- 客票正本:由客戶開出來付貨款或工程進度款的支票。

- 真實交易證明文件:必須帶上可以證明這張客票來源正當的商業交易背景資料,像是買賣合約、工程請款單、出貨單、訂單或者統一發票存根。

- 客票審核重點:把交易憑證準備得越完備,越能跟融資機構證明這不是融通性的空頭票據。

這會讓審核速度加快,也比較有機會爭取到理想的利率與折價成數(市場普遍落在票面金額的 6 成至 9 成)。

申辦時的安心提醒

- 在初步評估階段,可以先透過官方 LINE 傳支票照片或影本進行線上初估。

等到核下來的額度滿意、預約好去現場面談對保的時候,再當面交出支票正本。這樣做比較能保護自己的隱私與權益。 - 如果支票上明確寫了「禁止背書轉讓」,按照規定,原則上一定要由支票上寫的抬頭受款人本人親自到店裡辦理。

- 只要文件準備齊全、人跟票據都到現場,當面的審核跟對保流程大約 15 至 30 分鐘就能處理好。

大家談妥、達成共識後,就能當場點交現金或者直接網銀轉帳撥款。

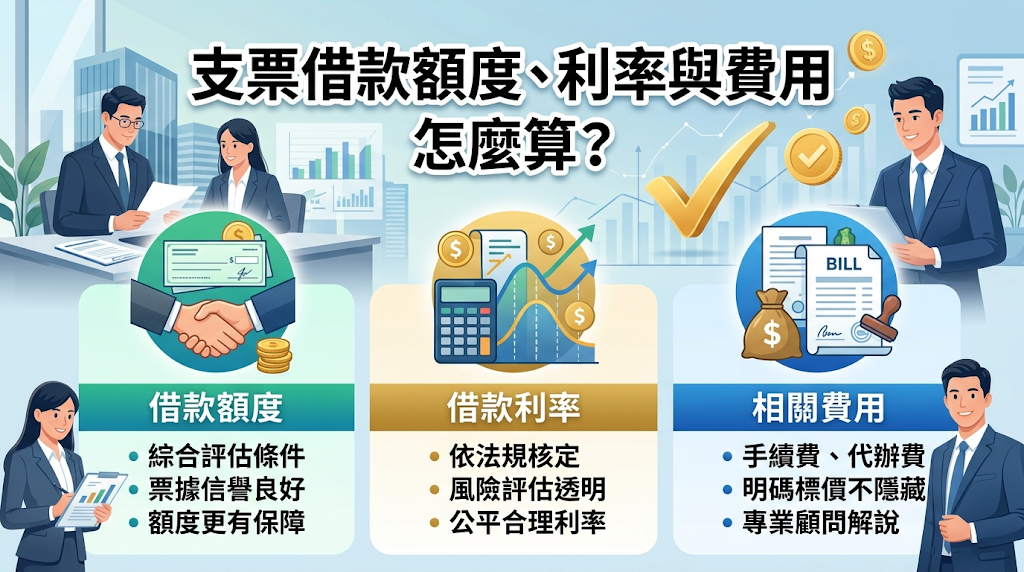

支票借款額度、利率與費用怎麼算?

支票借款額度主要取決於票面金額、票期、開票人信用、票種,以及商業交易證明的完整度;資料越齊全,核定的成數與利息條件就越有利。遇到突發資金缺口時,當舖快速、免聯徵的過渡優勢正好派上用場,憑證越完整,談判籌碼越高。

費用方面,合法當舖一律依《當舖業法》計費:年利率最高30%、倉棧費最高為借款金額的5%,除這兩項外不得巧立名目加收任何隱藏費用。簽約撥款前看清這些細節,借款才有保障。

支票借款的額度通常是多少?怎麼估算?

市場常見的核貸成數區間

去合法當舖辦理支票借款,能拿到的資金額度會跟著狀況變動,簡單說就是用「支票面額」乘上評估出來的「成數」。

- 市場上普遍的核貸成數大約落在票面金額的 6 成至 9 成之間。

- 這類方案在市場上較受歡迎,尤其是上市櫃公司開的公司票,或者是附帶完整商業往來證明的優質客票,看每件案子的體質,通常可以拿到更好的融資成數。

決定額度高低的四大變數

- 發票人的信譽基礎: 開票方的企業規模與票信資歷是頭等大事。

如果開票方是知名大廠或信用紀錄良好的公司法人,因為跳票風險極低,核准額度通常會明顯拉高;相反地,要是遇到新設立的公司或個人戶開的票據,估算金額就會比較保守。 - 距離到期日的長短: 離支票上寫的發票日越近,代表等著拿錢的時間越短、資金成本也越低,一般來說票期越短的遠期支票,越好談到理想的折價成數。

- 票據實體的真實性: 這需要由專業人員現場當面查驗支票正本,確認票面上法定的應記載事項完整、簽章清晰而且沒有被亂塗改,才算具備可貸價值。

- 商業交易證明的完整度: 這是借款時非常有用的加分重點。

如果能主動拿出跟開票人之間的買賣合約書、統一發票存根、出貨單或工程請款單,證明這張票背後有真正的做生意背景,不是隨便開的人情融通票,額度通常能得到大幅提升。

融資試算的重要觀念(實拿金額 vs 票面金額)

老闆們在調度資金時,依據「真正進到戶頭的錢」來規劃才會穩當。

- 市場上絕大多數的票貼融資都是走「預扣制」,意思是在現場對保、簽約撥款的當下,會先扣掉等待票期到期這段時間的合法資金成本,也就是當舖利息跟法律規定的相關費用。

- 所以說,最後真正拿到的入帳數字,會比核定成數的票面帳面值再低一些。

- 申辦前最好直接請現場承辦專員算給你看,弄清楚「到期前實際拿多少、到期後怎麼由票款全額兌現結清」,同時確認提前還款是否具有免違約金優勢,把整體的成本一次算個明白,這樣最實在。

支票貼現的利息怎麼算?合法上限是多少?

老闆們調度公司資金時,算懂利息怎麼算、弄清楚法律上限,才能護好公司財務跟自己的權益。

不管是找傳統銀行還是民間合法管道辦理支票貼現,計息邏輯背後都有對應的法規。

支票貼現利息的計算公式

大家去辦資金融通時,利息高低主要看「融資金額」、「約定利率」還有「貼現天數」(也就是離支票到期還有幾天)這三個變數。

標準的按日計息公式:

支票貼現利息=融資金額×約定年利率×(貼現天數/365)

- 直接算給你看: 假設手上有一張面額 10 萬元的優質客票,核准的融資金額是 9 萬元。

雙方約定的年利率為 12%(換算月利率是 1%),離支票到期還有 60 天,這段時間要付的利息大約是:

支票貼現利息=90,000 × 12% ×(60 ÷ 365)≈ 1,775 元 - 隨借隨還的短期週轉彈性: 正派經營的民間融資管道多半不綁約、具有免違約金優勢。

要是手頭資金提早到位想先結清,利息通常照實際借款天數按日計算,本金還得多,利息負擔自然變少。

兩大資金融通管道的合法利率上限(法源依據)

要借得安心,得先看懂不同管道的法律保護傘。

- 一般民間金錢借貸: 依照《民法》第 205 條規定,普通的民間借貸最高年利率上限是 16%。

要是約定的利率超過這個數字,多出來的部分在法律上債權人是沒辦法請求的。 - 政府立案當舖辦理: 找政府核准設立的實體當舖申辦,適用的是《當舖業法》第 11 條規定。

它的法定年利率上限是 30%(用大家常聽的話來說,就是月利率最高不能超過 2.5%)。

這是考慮到當舖業的經營特性所訂出來的合法上限,跟民法規範互不衝突。

申辦當舖支票借款的費用安全防線

- 法定費用完全透明: 按照《當舖業法》規定,合法當舖除了收取法定利息,最多只能依法加收借款金額 5% 的「倉棧費」,也就是票據或物品的安全保管費。

- 別讓店家巧立名目超收: 除了前面說的利息跟倉棧費,合法正派的業者不能隨便亂加收什麼手續費、開辦費、諮詢費或代辦費。

- 先扣息、後撥款,金額透明:票貼貼現多採行業慣例的「預扣息」,也就是在對保撥款的當下,先扣掉票期到期前的利息與法定倉棧費,再把餘額點交給你。

重點在於合法業者會於簽約前逐項算清「票面金額、預扣利息與費用、實際入帳金額」,全部寫進當票與合約;更不會在「撥款之前」要你先匯任何保證金或開辦費。整個流程白紙黑字,不搞黑箱作業。

費用絕對透明,拒絕隱藏巧立名目手續費

公司面臨資金週轉的緊要關頭,挑選一家收費公開、規規矩矩的借貸管道,最能保障公司的財務安全。

合法實體當舖在辦理支票借款時,對費用結構都有白紙黑字的公開承諾:

遵守《當舖業法》的法定費用

- 合法實體當舖的收費項目與標準,完全受到《當舖業法》規範。

- 依法只能跟借款人收取兩項費用:合法的資金利息(月息最高 2.5%,換算年率最高不超過 30%),以及依同法第 20 條規定、最高不超過借款金額 5% 的「倉棧費」(也就是票據和物品保管費)。

沒有奇奇怪怪的隱藏名目

- 正派經營的實體店面講求信用,在雙方對保簽約前,會主動把利息跟倉棧費算得清清楚楚,並完整寫在當票或合約裡。

- 店家承諾不會平白多收「代辦費」、「開辦費」、「介紹費」、「信用核准費」或「照會諮詢費」,收費架構明確,且具有免違約金優勢。

必要成本在現場當面說清楚

- 辦理客票貼現等商業借貸時,如果因為銀行跨行轉帳產生了實際的匯費或郵資,專員會在簽約前一筆一筆算出來,列在實拿金額的明細中。

- 所有的收費項目、最後拿到的金額跟還款方式,現場人員都會當面解釋。

等借款人完全明白且同意才動筆簽約,後面不會突然冒出沒講過的費用。

讓週轉資金靈活運用

- 把費用攤在陽光下,少掉那些黑箱扣費的陷阱,企業主跟自營商借到的資金就能完整花在刀口上,像是日常營運、發員工薪水或補足工程款,讓公司的資金調度更順手。

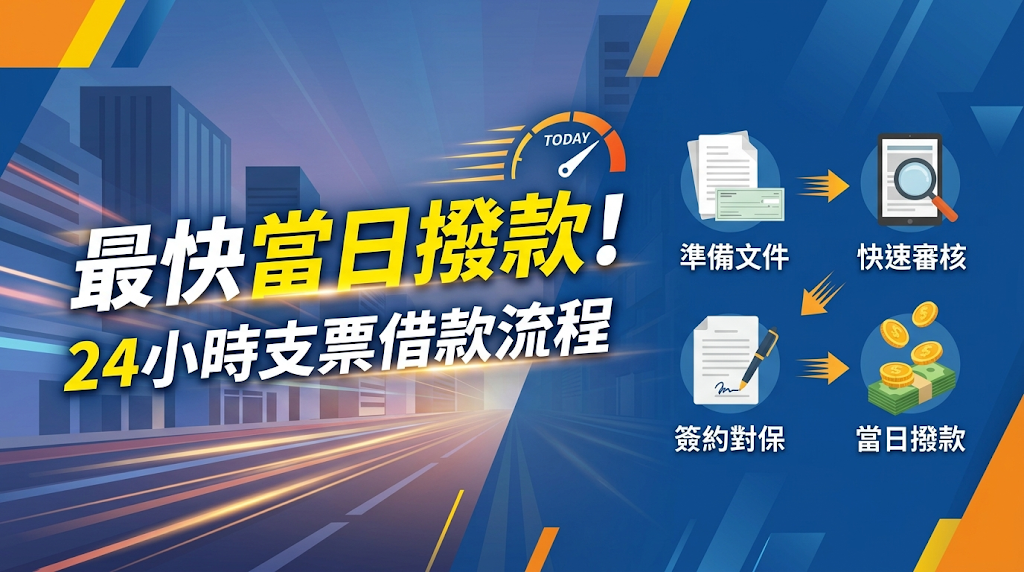

實體店面審核流程!24H 支票借款最快當日完成對保

關於 24H 支票借款流程,整體的申辦方式相當清楚明瞭。

您可以先透過電話或線上通訊做初步的額度評估,接著帶齊支票與相關文件,直接到實體店面由專人進行驗票審核。雙方當面確認細節並完成對保簽約,隨後就會進入撥款程序。只要手邊的資料準備齊全且票信正常,最快在當天就能順利拿到現金或完成匯款入帳。

Step 1. 24H 線上或電話初步諮詢

碰上資金卡關、急需周轉的時候,第一步不用急著跑店面,先利用 24 小時的線上管道探個底,省時又保有隱私:

全天候多元諮詢管道:

- 撥打免費諮詢專線 (02) 2594-7722。

- 直接加官方 LINE 帳號 gh25947722 線上詢問。

提供基礎資訊進行初估:

- 只要在線上說一下或傳支票的基本資料,像是票面金額、到期日、開票人是公司還是個人,也可以直接拍照傳過來。

- 核貸專員會根據這些資料,先在線上幫忙評估大概的折價成數和利息範圍,讓您心裡有個底。

無須交付正本保障權益:

- 這只是初期的線上評估,在雙方還沒談妥前,完全不需要交出任何身分證件或支票正本。

- 這樣做可以保障您的個人財產與財務隱私,不用擔心個資外洩。

過濾不符案件省時省力:

- 先做線上初估,能提早篩掉不符合法條件的票據,例如有跳票紀錄或來源有問題的空頭支票。

- 確定支票有融資空間後,專員會說明後續對保需要帶哪些文件,並約好到店辦理的時間,免得白跑一趟。

關於 24H 服務的安心提醒:

- 這裡說的「24H」是指官方 LINE 和電話專線全天都有專人接收訊息、受理案件和預約送件。

- 案件最後核准的成數、實際利息(一定遵守當舖業法規定的上限),以及能不能當場完成對保拿現金,還是要配合門市的營業時間,由專員當面核對支票實體後的結果才算數。

Step 2. 準備文件與現場票據評估

線上初估大略談好並約妥時間後,下一步就是帶著相關資料親自到店面辦理。

這是整個借貸流程中最關鍵的現場對保與審查階段,過程完全透明,都會在您的面前當面進行:

親自到店應備齊之文件:

- 個人戶: 請攜帶國民身分證正本、第二證件(健保卡或駕照)、要借款的支票正本,以及個人私章。

- 公司戶: 請攜帶負責人身分證正本、公司設立(變更)登記事項卡、公司大小章,以及要申辦的公司支票正本。

- 持客票/工程票者: 除了上述基本證件,請務必一併帶齊能證明這張支票有真實商業往來的資料,像是買賣合約書、統一發票存根、出貨單、訂單或工程請款單。

當面檢視票據之法定要件:

- 審查人員會在現場當面確認您的持票身分,並依照《票據法》規範細心檢查支票實體。

- 查驗項目包括:票面金額與日期是否完整、簽章是否清晰無誤、票面有沒有任意塗改,以及是否有註記「禁止背書轉讓」等限制,確保票據具有法律效力。

後端票信與兌現能力查核:

- 店家會同步查詢票據交換所,確認發票人(開票方)的歷史信用紀錄。

- 專員會確認開票人過去有沒有退票、拒絕往來或止付等紀錄,藉此合理評估這張支票未來的兌現狀況。

決定核貸條件的核心關鍵:

- 真正決定核准成數(通常為票面金額 6 成至 9 成)與利率高低的重點,不只看支票本身,更取決於您提供的商業交易證明。

- 附上的商務合約、發票或驗收單越完整,代表支票背後的款項來源越正當、開票人的信用也越可靠。

這不僅能大幅縮短審核時間,也是爭取更好週轉額度與理想利率的加分項目。

現場評估時間與透明說明:

- 只要資料一次帶齊,現場的查驗與估價對保流程,大約 15 到 30 分鐘就能搞定。

- 條件核定之後,專員會逐項跟您說明適用利率、還款方式與合約內容。

雙方達成共識並簽寫當票後,會立刻在現場點交現金或當面用網銀轉帳,幫您快速補足資金缺口。

支票借款是否合法?如何避免民間借貸與詐騙?

持支票來辦理借款,本來就是合乎票據法與融資架構的正常管道,不過挑選店家的重點,一定要認明政府立案、有實體門市,而且把費用和利率都攤在陽光下的正派業者。

H3:如何分辨合法實體店面與非法民間借貸?

碰上急需調度資金的關頭,能不能分清借錢管道合不合法、安不安全,關係到公司的商譽跟個人財產。大家可以從實體店面、收費方式還有合約內容這幾個方向來對比看看:

合法實體當舖的外在特徵

- 有固定且查得到的地點: 依法一定要有實體門市,大家可以直接上經濟部商工登記網站查看看,並向當地縣市政府/警察局查驗當舖營業許可證,不是那種地址講得不清不楚的幽靈店家。

- 店裡依法掛著三大物件: 走進店裡,顯眼的地方一定會看到掛著「地方政府核發的營業許可執照」、「利息與倉棧費收費標準表」和「同業公會會員證」,資訊清清楚楚。

- 依法投保財產責任險: 正牌的實體店會向政府核准的保險公司投保,對客戶拿來借款的物品和支票有法規明文的保管保障。

非法民間管道與地下錢莊的疑點

- 沒有固定店面、交易地點隱密性差: 坊間的非法管道多半沒有合法地址,常常用「個人工作室」當藉口,不然就是約在超商、路邊或咖啡廳簽約,讓人心驚驚。

- 巧立名目亂收費: 計息方式不合法,用「日息」或「高利」來算,甚至在拿到錢之前,就用過件率高當話術,硬塞一堆代辦費、開辦費、介紹費或諮詢費。

- 亂要重要個資和存摺: 這類管道常騙人或強迫交出個人身分證正本、銀行存摺、提款卡或網銀密碼,說是要當作擔保,結果帳戶很容易變成詐騙集團的人頭戶,直接被列為警示帳戶。

為了幫大家更客觀地評估,我們可以看看不同管道的主要差異,方便依據自身狀況做出更好的選擇:

|

管道 |

銀行融資 |

合法當舖票貼 |

|

主要優勢 |

利率最低,適合不急著用錢且信用良好的人 |

撥款快速、免聯徵,適合緊急週轉 |

|

審核時間 |

較長(需要數個工作天) |

較快(最快當天即可完成) |

|

信用要求 |

門檻嚴格,看重聯徵紀錄 |

看重支票本身的真實性與發票人信用 |

看清合約的法律本質

- 搞懂有價證券的法律關係: 根據《當舖業法》第 16 條,當舖依法不能收當有價證券。

支票就是有價證券的一種,所以正派的店家在做支票融資時,不會把這當成傳統的「典當典物關係」。 - 合約內容白紙黑字寫清楚: 規規矩矩的店家會說清楚,這種業務在法律架構上,屬於「票據債權讓與」或者「應收帳款融資」契約。

- 分清楚責任跟追索權: 現場人員會把合約細節講明白,包含:支票到期誰去存、萬一遇到退票怎麼處理追索權,還有借款怎麼結清。

不會用話術騙人,更不會催著大家在還沒看清字的情況下急忙簽名。

聰明的財務自保方法

- 準備借款前,花個幾分鐘上網查查店家的登記資料和真實評價,是保障安全的第一步。

- 看到那種「信用瑕疵也能順利撥款」的誇張口號,或者是「還沒對保就要先匯開辦費」的線上借貸平台,多半都藏著陷阱,一定要提高警覺。

辦理前必看的防詐提醒

碰上缺錢周轉的卡關時刻,心裡一急,很容易被外面那些不法管道用黑箱手法欺騙。

想顧好自己的財產和公司的商譽,在找民間融資或辦支票貼現前,請先把這幾個防詐重點記在心裡,小心別掉進「假借錢、真詐騙」的坑裡。

防詐重點一:絕對不要交出個人存摺、提款卡和重要證件

- 票貼融資的擔保本質: 合法支票借款的核心擔保品就是你手上的「支票正本」。

店家評估的重點在於這張票是不是真的、開票人的信用好不好。

在正常的流程中,完全不需要借款人交出個人的銀行存摺或提款卡。 - 小心變成洗錢人頭帳戶: 非法民間借貸或詐騙集團常會用「線上快速撥款」、「要幫你做漂亮借貸流水」或是「驗證信用」當藉口,騙你把個人存摺、提款卡寄過去,甚至叫你提供網銀密碼。

- 重要證件不要離開視線: 帳戶一旦交出去,很有可能會變成詐騙集團洗錢的人頭帳戶。

到時候不僅拿不到周轉金,帳戶還會被列為警示帳戶,甚至惹上官司。

身分證、印章這些重要證件,在現場對保、確認完身分後,就要馬上收回來,千萬不要交給別人保管。

為了幫大家更客觀地評估,我們可以看看不同管道的主要差異,方便依據自身狀況做出更好的選擇:

|

管道類型 |

核貸重點 |

是否需要存摺/提款卡 |

費用透明度 |

|

銀行融資 |

聯徵紀錄、公司財報 |

不需要(直接撥款至帳戶) |

高,按合約計息 |

|

合法當舖票貼 |

支票真實性、發票人信用 |

不需要(僅收當支票正本) |

高,嚴格遵守《當舖業法》上限 |

|

不法詐騙管道 |

騙取個資、扣押證件 |

強制要求提供 |

低,巧立名目且多預扣費用 |

防詐重點二:還沒拿到錢之前,拒絕付任何奇奇怪怪的費用

- 分清「預扣息」與「預收費用」: 票貼貼現依行業慣例多採「先扣息後撥款」,也就是撥款時先扣掉票期利息與法定倉棧費,再給付餘額,這是合法且會在對保時算清楚的。

真正要警覺的是「還沒撥款,就先要你匯一筆錢」——合法業者絕不會在放款前,向你預收保證金、開辦費或任何名目的費用。 - 看破常見的借錢詐騙話術: 如果碰到還沒正式對保、錢也還沒撥下來,就叫你先開空白本票,或者要求你先匯款付什麼「手續費」、「保證金」、「建檔費」、「保險費」、「降息開辦費」或「帳戶解凍費」的線上平台或私人帳號,這些都是陷阱。

- 馬上停止不透明的交易: 規規矩矩經營的店家,所有費用在簽約前都會清清楚楚列出來。

只要遇到對方要你在拿到周轉金之前「先掏錢匯款」,請立刻轉頭離開,免得錢沒借到反而被扒兩層皮。

安全融資的防範建議與自保管道

- 不要約在非公開場所交易: 聽到那些主打「純線上、不用見面、沒有店面」的借錢廣告,最好多留個心眼。

千萬不要答應約在超商、路邊、速食店或咖啡廳這種地方碰面,更不要在那裡簽約、交出有價證券或點收現金。 - 隨時找官方反詐騙幫忙: 遇到資金卡關,請認明有政府核發營業許可執照、有固定店面的合法實體當舖。

如果申辦時發現流程怪怪的、不夠公開,或者是懷疑自己碰上高利貸和假借錢詐騙,請立刻撥打警政署的「165 反詐騙諮詢專線」來檢舉或查證,讓警察來幫你守住資產安全。

常見風險說明

透過民間管道找支票借款時,看清有價證券的法律責任和可能碰到的風險,是企業主在調度資金、顧好信用時一定要注意的防線:

風險項目:跳票與民事追索權

- 辦理票貼的時候,最常碰到的變數就是「跳票」,也就是支票到了票載發票日,開票方的銀行帳戶裡錢不夠,造成拿票的人或融資機構沒辦法順利換到現金。

- 萬一客票不幸跳票了,很多人常會誤以為「那是開票客戶的事,跟我沒關係」。

- 依照《票據法》規定,只要在支票背面簽名辦了「背書轉讓」,支票到期要是領不到錢,融資機構就可以直接找你行使「追索權」,要求背書人負起連帶清償的民事責任,沒辦法單純把票丟過去就當作沒事了。

芭樂票的刑事法律地雷

- 指的就是那些用空殼公司、人頭戶開出來,或者開票的人打從一開始就沒打算、也沒能力兌現的惡意詐欺支票。

- 大家要多留個心眼,千萬不要收來路不明的支票。

如果拿票的人明明知道這張支票有問題、根本換不到錢,卻還是硬拿去辦理融資換現金,這樣除了要在民事上被追討債務,還有很大的機會直接踩到《刑法》第 339 條的「詐欺罪」紅線,這屬於嚴重的刑事犯罪。

跳票對個人與企業信用的實質衝擊

- 根據台灣票據交換所的規定,開票的人要是在一年之內,退票累積到了 3 張,而且沒有在規定期限內辦好清償註記,就會被銀行等金融機構列成「拒絕往來戶」。

- 變成拒絕往來戶之後,限制的時間長達 3 年,這會直接打壞公司或個人在所有銀行眼中的信用評等,以後想要申請傳統的銀行貸款或做生意做信用往來,都會變得很困難。

務實的風險管理與正確處置流程

- 對借款人來說,比較好的防範方法,就是堅持只拿「來源正當、交易真實、有真正做生意背景」的客票或公司票來調度周轉,而且可以在辦理前,先去台灣票據交換所查看看開票人的歷史信用紀錄。

- 辦了融資之後,要是發現開票那方的營運好像出了狀況、有可能會退票,千萬不要輕信網路上那些號稱「可以幫忙不法處理」的黑箱偏門,更不能直接失聯逃避。

- 比較妥當的處理方式,是馬上把整張支票、退票或不給錢的證明文件、原本做生意的憑證(像是合約、統一發票、出貨單)還有對話紀錄都留存好,並主動通知實體當舖的專員。

讓雙方根據票據關係或借貸合約,攤開來溝通,找出合法的債權追索或延期還款方案。

全台 24H 實體服務與免費諮詢預約:光華當舖

不論您人在哪裡,遇到急需週轉的狀況,都可以先透過電話或線上客服進行免費的初步評估。

外縣市的朋友可以先在線上做好完整諮詢,後續的實體手續再安排到台北門市辦理,這樣既能做好跨區諮詢,也能確保整個借貸流程準確且有保障。

H3:營業時間與夜間專人客服專線

中小企業主或工程承包商遇到突發的資金缺口,台北光華當舖提供公開、合法的全天候諮詢管道。

我們協助您在第一時間弄清楚融資條件,讓應急現款調度更靈活:

24H 全天候線上與電話諮詢服務

- 24H 免費諮詢專線: (02) 2594-7722。

- 24H 官方 LINE 諮詢 ID: gh25947722(也可以直接點擊官方線上連結:https://lin.ee/l5Op2vo )。

- 線上預審機制: 碰上深夜或例假日,隨時能透過電話或 LINE 傳送想貼現的支票照片。

客服專員會馬上進行線上預審,提供初步的成數與利息評估。

這樣能提早掌握融資狀況,省下特地跑一趟店面卻白等的時間。

實體門市標準營業時間(現場對保與現款點交)

- 週一至週五: 09:00 – 20:00。

- 週六: 09:00 – 17:00

- 週日及國定假日: 門市實體公休(不過 24H 線上 LINE 與電話專線照常服務,一樣能受理案件預約與諮詢預審)。

夜間與假日急件的彈性預約機制

- 前置初估與預約: 公司借貸和個人財務狀況都需要高度隱私。

遇到手邊的客票或工程票急需週轉,又抽不出時間在標準營業時間過來,建議提早先在日間時段用電話或 LINE 做好前置初估,再跟專員預約非營業時間的「專人陪同辦理服務」。 - 獨立商務洽談環境: 門市會配合您的預約時間,準備好重視個資保密、獨立又安靜的洽談空間。

讓您在沒有旁人打擾的情況下,一筆一筆看清白紙黑字的合約,從容弄懂所有融資契約條件。

24H 支票借款常見問題 FAQ

Q.半夜、凌晨或假日,真的可以申請並當日拿到現金嗎?可以隨時先用電話或 LINE 聯繫進行線上預審,只要拍下支票照片傳過來,專員就會幫忙初估成數、利息並核對文件是否齊全。

後續的實際撥款,還是需要配合門市完成現場的驗票、對保與付款流程;只要手邊的資料準備齊全且票況沒有問題,最快在下一個可以辦理的時段,就能順利點交現金或收到轉帳款項。

如果這張票據本來就規定不能轉讓,或者手邊根本沒有拿到明確的授權,那就完全不能找別人代辦。

更要緊的是,千萬不要因爲一時資金卡關就私自幫忙簽名、蓋章或代做票據背書,要是沒經過同意就瞎弄,在法律上會直接涉嫌偽造有價證券等刑事重罪,到時候可就麻煩大了。

不過話說回來,要是後面不幸發生跳票、欠款,甚至搞到出現支付命令或強制執行等法律紀錄,銀行的風控還是會把這些狀況視為信用風險,到頭來依舊會間接影響到未來的申貸。

店家審核時,看重的主要是發票人票信、票據真實性以及整筆生意的交易背景,平常通常不需要額外找保證人,也不用急著把房子或汽車拿來辦理抵押。

只有在開票方的信用稍微不夠理想、票期拖得太長、需要週轉的金額太高,或者是自己想爭取更好的額度與利率時,業者才會根據不同個案的具體狀況,評估要不要增加輔助擔保品或請協同擔保人出面幫忙。

不過,最後的計息方式還是要以現場的契約為準。

在動筆簽約之前,一定要先確認能不能提前還款、利息怎麼計算,以及會不會冒出其他費用,通通都要白紙黑字寫得清清楚楚,這樣對雙方才有保障。

遇到這種狀況,融資機構可以依法追索本金與利息,而且在支票背面簽名的背書人也必須共同承擔連帶清償責任。

要是案情牽涉到利用人頭戶、捏造假交易、明知無法兌現卻還拿去借款,或者是沒經過授權就私自幫別人代簽、代蓋章,這就不是洗把臉就能解決的欠錢問題了。

這些行為極可能直接帶來詐欺或偽造有價證券等刑事風險,並且嚴重打擊自身的票信與銀行信用。

支票借款合法當舖|光華當舖 ( 統一編號:77171467 )

- 台北光華當鋪:點此進入官方網站

- 官方諮詢專線:(02) 2594-7722

- 官方 LINE ID:gh25947722

- 實體店面地址:台北市大同區承德路三段 145 號 / 145-1 號(近捷運圓山站 Google map)

- 營業時間:週一至週五 09:00~20:00;週六 09:00~17:00(週日公休)

{kind=link}

{kind=link}

{kind=link}